Многим заемщикам, оформляющим заявку на кредит, в банке предлагают оформить полис. При этом клиента пугают, что в случае отказа ему просто не предоставят ссуду. Существуют кредитные продукты, которые выдаются исключительно при условии покупки заемщиком страховки. Однако есть обстоятельства, при которых клиент может отказаться от страховки по кредиту и вернуть свои деньги.

Содержание

Обязательно ли надо оформлять страховку для получения кредита?

Есть два простых правила, которые нужно запомнить заемщику:

- При оформлении потребительского кредита страхование не является обязательным условием. Например, если клиент через банк покупает в кредит товар, где нет залога (недвижимости, автомобиля, драгоценностей), то он самостоятельно решает, о необходимости полиса;

- Банк не может принудить оформить страховку по кредиту. Если специалист настоятельно рекомендует воспользоваться услугой и говорит, что без неё ссуду не выдадут – зовите управляющего и на его имя пишите жалобу. В тексте ссылайтесь на защиту прав потребителей.

С потребительскими кредитами понятно. Теперь разберемся с целевыми. Если оформлять через банк покупку жилья, коммерческую недвижимость или автомобиль, тогда придется соглашаться на страховку. В таких случаях услуга является обязательной и предусмотрена законодательством.

В целевых кредитах страхуется залог и сам заемщик. Если от первой услуги нельзя отказаться, то вторая – на усмотрение клиента банка.

Если решили купить в кредит транспортное средство, заранее подберите для себя авто и определитесь с суммой покупки, чтобы успеть накопить 15% на первоначальный взнос. Дело в том, что большинство банковских программ целевого кредитования предусматривает внесение первоначально суммы, которая рассчитывается в размере 15 — 20% от стоимости покупки. Есть финансовые организации, в которых оформляются кредиты на приобретение автомобиля без условия внесения первоначальной суммы. Но, тогда нужно приготовиться к повышенным процентным ставкам.

Еще один способ сэкономить на покупке автомобиля – стать участником льготной программы. По условиям нужно выбрать отечественное транспортное средство со стоимостью до 1,45 млн. рублей, производства 2017 — 2018 года. Тогда на покупку будет предоставлена скидка в 10%.

На каких условиях работают льготные программы:

- «Первый автомобиль» — подойдет тем, кто покупает первую машину. Главное условие – не должно быть в собственности другого автотранспортного средства и наличие прав – обязательно;

- «Семейный автомобиль» — программа рассчитана на семейные пары, которые воспитывают двоих детей и больше. Условие – не должно быть в кредите другого автомобиля на момент оформления льготного займа в 2021 году. Наличие прав также является обязательным;

Покупка жилья по программе целевого кредитования обойдется дешевле, чем при оформлении потребительского кредита. Комиссии по таким программам не превышают 10% годовых, а сроки выплат составляют до 30 лет. Поэтому, можно спокойно выплачивать ипотеку в то время, как при потребительском займе на крупную сумму придется существенно урезать свои расходы.

Как расторгнуть страховой договор?

Если вас уговорили подписать кредитный и страховой договор, а вы все-таки хотите от него отказаться. Тогда нужно обращаться в страховую компанию и решать вопрос без промедлений.

Для этого нужно:

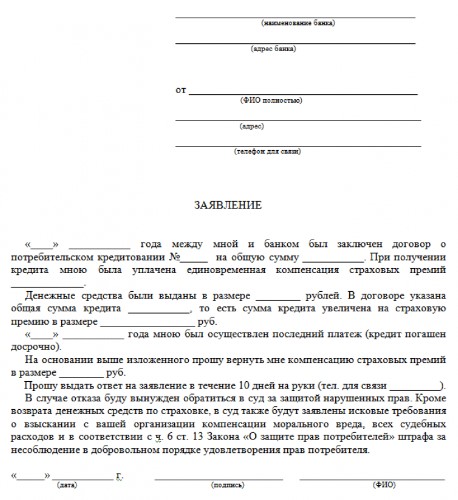

- Внимательно прочитать договор со страховщиком. В документе обязательно указывается название страховой компании, прописывается номер счета. Также там есть юридический адрес и контакт головного офиса, директора компании. Воспользуйтесь документами и составьте заявление, где попросите расторгнуть договор;

- Заявление на расторжение должно быть составлено по образцу, который можно найти в интернете. Но, самым правильным способом будет поиск формы на сайте самого страховщика. Изучите образец, правильно заполните все его пункты. Уделите внимание графам с личными данными, номером счета для перечисления компенсации по страховке. Обязательно укажите причину, по которой вы не хотите пользоваться услугами компании;

- Заполненное заявление отсканируйте в двойном экземпляре. Электронный вариант отправьте на e-mail страховой компании. Печатный вариант в двух экземплярах перешлите страховщику почтой – отправьте заказным письмом и запросите уведомление;

- На протяжении 14 дней страховая компания должна рассмотреть заявление и дать ответ в виде письменного уведомления. Еще 21 день будет у страховщика, чтобы вернуть на указанный в заявлении счет средства. Если страховая компания проигнорировала заявление, тогда смело обращайтесь в суд. Предоставьте уведомление об отправке почты или распечатку вашего электронного ящика.

Образец заявление на отказ от страхования и возврат суммы

Каждая организация, связанная с финансовой деятельностью, разрабатывает свою форму заявлений и утверждает текст на уровне руководства. Образцы обычно размещаются на официальных сайтах, а также в распечатанном виде у менеджеров. Уточните у консультанта наличие образца и попросите его печатную форму. Также можно спросить, на каком ресурсе просмотреть электронный вариант заявления.

Внимательно заполняйте бланк. Обязательно несколько раз перепроверьте правильность указанных личных данных:

- ФИО полностью и название города, в котором проживаете;

- Данные паспорта, контакты;

- Основную информацию по выданному кредиту (дату оформления договора, сумму, размер комиссии, дату погашения);

- Не забудьте вписать, по какой причине не хотите пользоваться полисом;

- Обязательно проставьте дату составления заявления, заверьте документ своей подписью.

Заявление об отказе нужно написать в двух экземплярах. Один страховщик забирает себе, а второй остается у заявителя. Когда будут принимать заявление, проследите, чтобы на одном и втором документе поставили номер входящей корреспонденции, подпись. Второй экземпляр сразу забирайте себе. Он будет доказательством, отправления запроса на отказ от страховки.

Если досрочно погашаете задолженность, и хотите получить часть премии за неиспользованный кредитный период, то можно воспользоваться представленным ниже образцом заявления:

Могут ли отказать в возврате страховки?

С момента оформления договора у клиента в запасе 5 дней, на отказ страховки. Если обратиться в этот период, то гарантированно получите компенсацию по полису. Отказать в такой услуге точно не смогут. Если не попали в сроки и написали заявление позже, тогда будут действовать следующие правила «Центрального Банка» РФ:

- Заявление примут;

- Проверят, совпадают ли даты оформления банковского договора со страховой компанией;

- Вернут не всю сумму – высчитают средства за период пользования кредитом.

Нужно отметить, что с прошлого 2018 года «Центробанк» изменил сроки («период охлаждения»). Теперь заявление на возмещение страховых взносов можно подавать на протяжении 14 дней. Причем отсчитываются не календарные, а рабочие дни. Форма заявления заполняется все так же в банковском отделении или офисе страховой компании. Отправляется в двойном экземпляре заказным письмом и на e-mail.

Частично вернуть оплаченную страховку можно и в том случае, когда кредит погашается досрочно. Сначала клиенту нужно закрыть свои долговые обязательства перед банком и взять соответствующий документ, подтверждающий полный расчет. После чего, с документом нужно обратиться в страховую компанию и далее действовать по ранее описанному плану.

Если хотите получить возмещение по факту досрочного погашения кредитных обязательств, обязательно перечитайте договор. Дело в том, что не все банки предусматривают частичный возврат страховых средств, при условии, что заемщик досрочно возвращает долг. Это прописывается в пунктах соглашения, где также указываются:

- Условия, при которых клиент может получить страховую компенсацию;

- Сроки подачи заявления на возмещение;

- Правила, по которым высчитываются суммы за израсходованный страховой период;

- Полное название компании-страховщика.

Если клиент отказываетесь от полиса в «период охлаждения», то сумма по возмещению будет максимальной. В остальных случаях страховщики возмещают не больше 60%. Правильно оформленное заявление рассматривается не дольше месяца.

Если ссуда была возвращена досрочно, тогда в заявлении указывается период, когда услуги банка были прекращены и страховка больше не нужна. Представители компании от этой даты высчитают период и пересчитают сумму по компенсации страховых выплат.

Бывает, что в договоре не предусмотрена компенсация страховых взносов по факту досрочного погашения. В этом случае заявление страховщику даже можно не писать – откажут в услуге.

Итак, если досрочно погасили кредит и хотите получить компенсацию от страховой компании, внимательно посмотрите пункты договора, в которых будет указано:

- Предусмотрена ли такая возможность для клиентов;

- Сроки рассмотрения заявки и время, за которое средства будут возвращены;

- Каким способом будет рассчитываться сумма для выплаты;

- На какой объем средств сможете рассчитывать;

- Полное наименование компании-страховщика.

Некоторые страховые компании могут игнорировать заявления от клиентов на возмещение обеспечения по полисам. В таких случаях можно гарантировано добиться возврата средств через суд. Но, предварительно нужно уточнить, а предусмотрена ли такая услуга по условиям договора. Если в пунктах соглашения не упоминается о возмещении при условии досрочного погашения, то в суде заёмщику также откажут. Поэтому, рекомендуется еще до оформления покупки внимательно ознакомиться со всеми документами, которые подписываются. Ведь фразы «не заметил» или «а меня не предупредили» не будут аргументами в суде и исполнительный орган встанет на сторону страховщика.