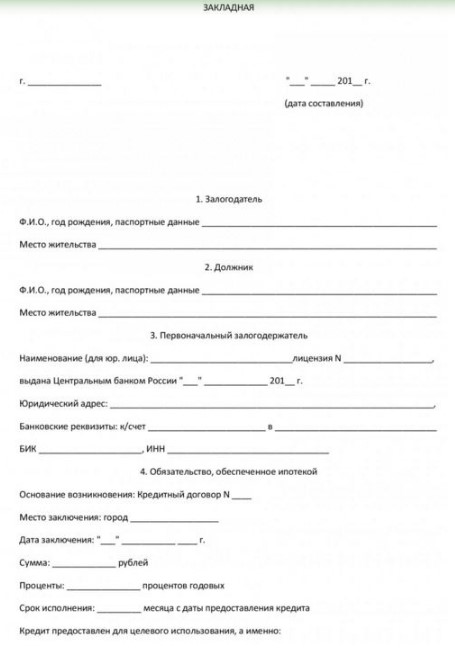

Закладная – ценная бумага, выданная при оформлении ипотеки. Во время подписания ипотечного договора клиент получает закладную, относящуюся к списку обязательных документов. В предоставленном документе должны быть прописаны все условия договора и основные параметры недвижимости, передаваемой в залог. Виды имущества могут быть: жилая либо коммерческая недвижимость, загородная недвижимость, участок земли, постройки, принадлежащие предприятиям.

Кроме этого в закладной должно быть указано:

- ФИО заемщика (если клиент является юридическим лицом, дополнительно указываются его реквизиты);

- Имя залогодателя и место его регистрации;

- Реквизиты ипотечного договора, в том числе дата и место заключения;

- Сумма кредитных средств и условия кредитования (в первую очередь процентная ставка и способ начисления процентов);

- Дата предоставления займа и сроки;

- Описание имущества, передаваемого в залог;

- Документы, подтверждающие права залогодателя на недвижимость (документ о регистрации права собственности);

- Название государственного регистрационного органа;

- Дата выдачи закладной залогодержателю.

Образец документа может быть у каждой организации разный. Например, у «Сбербанка» имеется своя стандартная форма.

Как узнать номер закладной? После регистрации этого вида документации в государственных органах, ему присваивается номер, который записывается в строке «Дата, номер и место государственной регистрации». Также он дублируется в уведомлении, которое отправляется заемщику для внесения ежемесячных платежей.

Для чего нужна закладная? На ипотечном рынке такой документ является важным инструментом, с помощью которого привлекаются дополнительные денежные средства. Ипотека чаще всего выдается на длительный срок, а возврат осуществляется небольшими суммами. И когда банку не хватает средств для определенных операций, он может закладывать закладные или даже продавать их другим компаниям. Если такое произойдёт, то для заемщика ничего не изменится. Условия договора останутся точно такими же, могут поменяться только реквизиты для оплаты. Сразу после изменения банка клиенту отправится специальное оповещение. По существующим правилам заемщики не могут запретить банку осуществлять операции с закладной.

Где хранится закладная? Она находится в распоряжении банка, являющегося залогодержателем. Заемщик может ее получить только после полного погашения задолженности.

По законодательству банк обязан выдать клиенту закладную с отметкой о полном выполнении обязательств с указанной датой. Далее, с документом нужно обратиться в орган государственной регистрации, который снимет обременение с имущества.

Если банк потерял закладную, то нужно затребовать дубликат. Если организация не отдаёт документ, то необходимо написать жалобу и направить ее в «Центральный Банк России».

Как снимается обременение с жилья

- В банке заёмщику выдаются документы, подтверждающие факт полного погашение кредита;

- Их необходимо принести в отделение Регистрирующей палаты для проверки;

- Составляется заявление (услуга бесплатная, платить пошлину необходимо только в том случае, если вы хотите получить свидетельство без отметки о кредите);

- Необходимо подождать три дня изготовления свидетельства.

Когда задолженность ещё не погашена, а закладная срочно понадобилась, то единственный вариант ее получить – оформить рефинансирование в другом банке. Если после погашения ипотеки возникли проблемы с возвратом закладной, то можно обратиться за консультацией к юристу или в отделение «МФЦ».