Многим заемщикам, оформляющим кредит в банке, предлагают взять страховку и почти все соглашаются думая, что в случае отказа им просто не предоставят ссуду. Не все знают, что существует норма закона, согласно которой заёмщик, уже получивший кредит, может отказаться от услуги страхования и получить свои деньги обратно. А как это сделать, например, в «Совкомбанке», можно узнать ниже.

Чтобы избежать неприятных сюрпризов, перед оформлением кредита ознакомьтесь с общими правилами страхования и не забудьте внимательно прочитать договор.

Большинство клиентов «Совкомбанка» – лица пенсионного возраста, которым выплата страхового взноса обходится довольно дорого и может существенно ударить по кошельку. Однако не стоит спешить отказываться от страховых услуг, а хорошо обдумать их преимущества. Например, пенсионеры чаще болеют, становятся нетрудоспособными, больше нуждаются в помощи. У пожилых клиентов повышены риски получения травмы, особенно в холодное время года. Перед принятием решения стоит побеседовать с экспертом по страхованию. Возможно, к мнению специалиста стоит прислушаться, и не спешить с отказом от полиса.

В непредвиденной ситуации страховой полис от надежной компании может стать незаменимым помощником, а также источником финансовой поддержки при стационарном лечении.

Что делать, если услуга все-таки не нужна? В этом случае отказ от страховки лучше сообщить еще на этапе оформления ссуды. Банк не может обязать клиента страховаться и отказать в выдаче займа по причине нежелания оформлять полис.

Если менеджер начинает на вас давить или намекать, что одобрение без страховки невозможно – не переживайте. Попросите пригласить руководителя или позвоните в колл-центр кредитной организации. Не поддавайтесь на обман – нежелание оформлять страховку не является причиной для отказа по кредиту. Да, ставка может немного повыситься, но только клиент может решать, оформлять ему полис или нет. В законодательстве нет правил и норм, которые бы обязывали заемщика оформлять страховку при кредитовании.

Содержание

Что делать, если навязали страховку в «Совкомбанке»?

Если кредитный договор уже подписан и заёмщик решил расторгнуть полис уже после получения кредита, то следует внимательно изучить все документы, которые находятся на руках. Так как «Совкомбанк» сотрудничает с разными компаниями, при заключении договора с которыми возможны некоторые отличия. В договоре необходимо найти раздел с описанием условий расторжения и получения на руки страховой премии. Вариантов может быть несколько:

- Премия не возвращается вовсе;

- Возврат возможен с возмещением части средств в срок до 30 суток с момента оформления;

- Возврат средств осуществляется только при одном условии – досрочном погашении кредита.

Как необходимо действовать заемщику, чтобы вернуть свои деньги:

- С даты составления кредитного договора прошло не более 4 дней. В этом случае нужно срочно ехать в «Совкомбанк» и писать заявление на отказ от полиса. Образец документа предоставит кредитный менеджер на месте оформления. Дело в том, что по закону отказ от страховки, направленный клиентом до 5 суток после заключения соглашения, подразумевает возврат полной суммы вне зависимости от условий договора. Заявление рассмотрят за 10 рабочих дней, после чего клиент должен получить деньги обратно;

- После заключения соглашения прошло более 5 суток. В этом случае возврат страховой суммы осуществляется через компанию-страховщика. Контакты которой можно найти в бланке страхового полиса. В этом случае также необходимо составить заявление и отправить его по почте или принести лично в офис страховщика. Средства перечисляются заёмщику в течении 21 дня.

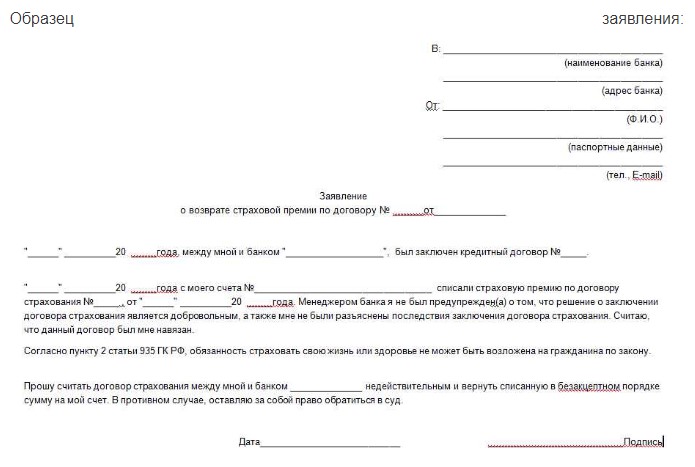

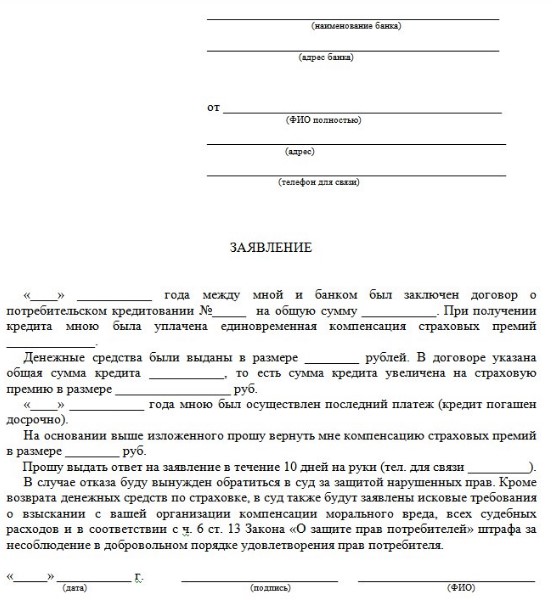

Заявление на расторжение страховки:

Возврат страховки при досрочном погашении кредита

Когда кредит уже выплачен, заемщику необходимо посетить отделение банка и получить на руки справку о закрытии займа. Документ нужно лично отнести страховщику, написать заявление на расторжение страховых услуг и возврат части уплаченной суммы. Также можно отправить заполненное заявление заказным письмом в головной офис страховщика.

К заявлению важно приложить реквизиты банковского счета или личной пластиковой карточки, куда будет перечислен неиспользованный остаток, который составит разницу между сроком страхования и количеством дней, прошедших с момента оформления полиса.

Рассмотрим пример, заемщик брал кредит со страховкой на 1 год, но закрыл его за 9 месяцев. В этом случае он получит на руки страховую сумму, соответствующую трехмесячному периоду.

Как быть, если страховщик игнорирует обращения или отказывается возвращать деньги? Взыскивать средства придётся в судебном порядке. Сделать это можно самостоятельно или через юридическую фирму, которая поможет правильно составить документы на отказ от страховки.

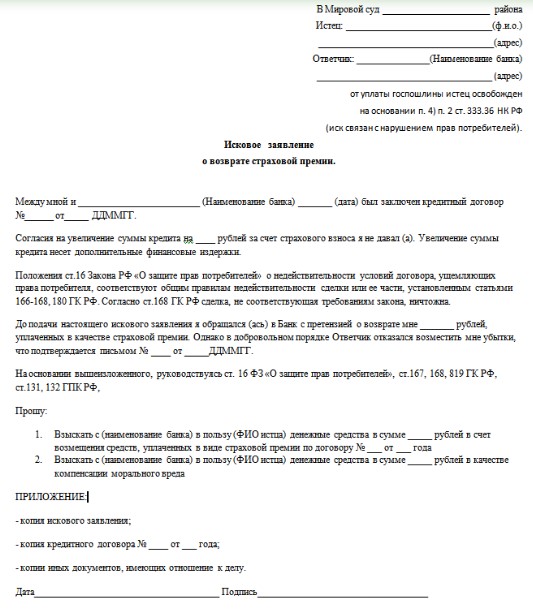

Пример искового заявления для обращения в суд: