Сегодня банки предлагают множество услуг населению, самыми востребованными из которых являются кредитование и размещение вкладов. Политика в отношении кредитов и вкладов во многом контролируется Центробанком РФ, а также законодательными актами России. Однако, за банками оставлено право предоставления кредитов и размещения вкладов на определенных условиях, если это не противоречит законодательству.

Согласно статистике, клиентом того или иного банка является каждый 10-й россиянин. Именно поэтому так важен вопрос о том, как производится расчет годовых процентов по кредиту или банковскому вкладу. В большинстве случаев, под процентом понимают размер ставки. От размера ставки зависит общая сумма переплаты по кредиту, а также размер ежемесячного платежа.

Содержание

Годовой процент вкладов: расчет по формуле

В первую очередь, рассмотрим банковские вклады. Условия прописываются в договоре в момент открытия депозитного счета. На внесенную сумму начисляются проценты. Это денежное вознаграждение, которое банк выплачивает вкладчику за пользование его деньгами.

Гражданским Кодексом РФ предусмотрена возможность граждан забрать вклад в любое время вместе с начисленными процентами.

Все нюансы, условия и требования по вкладу отражаются в договоре между банком и вкладчиком. Расчет годовых процентов осуществляется двумя способами:

- Простой. Проценты не причисляются к общей сумме вклада, а переводятся на отдельный счет. Вознаграждение может начисляться ежемесячно, раз в квартал или полгода, а также 1 раз в год или только на момент окончания срока вклада. Расчет годовых процентов в этом случае очень простой и его можно произвести самостоятельно по формуле: S = (P x I x t / 365) / 100%. В этой формуле: Р – сумма депозита в денежных единицах, например в рублях, I – годовая процентная ставка по депозиту, t – срок, на который делался вклад, 365 – количество суток в году.

Пример расчета: депозитный договор на 600 тыс. рублей открывается сроком на 12 месяцев. Годовая ставка по вкладу составляет 10%. Используя формулу, вычисляем: (600 000 х 10 х 365/365) / 100% = 60 000 руб. Т.е. в данном случае, прибыль равна 60 тыс. рублей, при размещении вышеуказанной суммы на 1 год.

- Сложный. Речь идет о депозите с капитализацией, т.е. вознаграждение начисляется ко всей сумме вклада (первоначальный вклад + начисленные на него проценты в прошлых периодах) 1 раз в месяц или в квартал. Такой способ гарантирует увеличение суммы, на которую в следующем месяце будет начисляться вознаграждение. Размер прибыли в этом случае возрастает ежемесячно. Расчет годовых процентов депозита с капитализацией процентов имеет следующую формулу: S = (P x I x t / 365) / 100%. В этой формуле: Р – первоначальная + последующие суммы вклада, возникшие из процентов за прошлые периоды, I – годовая процентная ставка по депозиту, j – срок вклада, K – количество суток в году.

Пример расчета: заключен договор с капитализацией в 600 тыс. рублей сроком на три месяца. Процентная ставка по договору 10% годовых. Согласно вышеприведенной формуле, доход за первый месяц составит (600 000 х 10 х 3/365)/100 = 4930 руб. Для расчета вклада во второй месяц, необходимо первоначальную сумму депозита сложить с процентами, полученными в первый месяц, т.е. 600 000 + 4930 = 604 930 руб. Во второй месяц процент будет начисляться уже на эту сумму: (604 930 х 10 х 30/365)/100 = 4972 руб.

По такой же схеме рассчитывается третий месяц. Как видим, с каждым месяцем вклад приносит больше прибыли, чем в предыдущий месяц. Данный процесс и является капитализацией процентов.

Из приведенных расчетов видно, что при одинаковых ставках и величине вкладов в краткосрочном периоде, вклад с капитализацией оказался более прибыльным, в сравнении с обычным депозитом. Это стоит учитывать при выборе варианта вклада.

Годовой процент кредита: расчет по формуле

Сегодня спрос на кредиты огромен, но популярность того или иного кредитного продукта зависит от годовой процентной ставки. В свою очередь, от процентной ставки зависит и сумма ежемесячного платежа.

Рассматривая вопрос о начислении процентов по кредиту, необходимо ознакомиться с основными определениями и особенностями кредитования в российских банковских учреждениях.

Годовая процентная ставка — это денежная сумма, которую заёмщик обязуется платить в конце года. Однако расчет процентов, как правило, производится на месяц или на день, если речь идет о краткосрочных кредитах.

Какой бы привлекательной не выглядела процентная ставка по кредиту, стоит понимать, что кредиты никогда не выдаются на бесплатной основе. Неважно, какой вид кредита берется: ипотека, потребительский или авто-кредит, все равно банку будет выплачена сумма больше, чем взяли. Чтобы рассчитать сумму ежемесячных выплат, необходимо разделить годовую ставку на 12. В некоторых случаях, кредитодатель устанавливает ежедневную процентную ставку.

Пример: кредит взят под 20% годовых. Сколько процентов от тела кредита требуется выплачивать ежедневно? Считаем: 20% : 365 = 0,054%.

Перед подписанием кредитного договора рекомендуется тщательно проанализировать свое финансовое положение, а также сделать прогноз на будущее. Сегодня средняя ставка в российских банках составляет примерно 14%, поэтому переплата по кредиту и ежемесячные выплаты могут быть достаточно большими. Если заемщик будет не в состоянии погасить долг, это приведет к наложению штрафных санкций, судебным процессам и потери имущества.

Особую категорию займов составляют кредитные карты — проценты по кредиту не начисляются, если потраченные денежные средства своевременно вернуть банку.

Также стоит знать, что процентные ставки могут быть различными по своему состоянию:

- постоянная — ставка не меняется и устанавливается на весь срок погашение кредита;

- плавающая зависит от многих параметров, например от курса валют, инфляции, ставки рефинансирования и пр.;

- многоуровневая — основным критерием ставки является сумма оставшейся задолженности.

Ознакомившись с основными понятиями, можно переходить к расчету процентной ставки по кредиту. Для этого необходимо:

- Узнать баланс на момент расчетов и величину долга. Например, баланс равен 3000 руб.

- Узнать стоимость всех элементов кредита, взяв выписку по кредитному счету: 30 руб.

Воспользовавшись формулой, разделить 30 на 3000, получится 0,01. - Полученное значение умножаем на 100. В результате получается ставка, регулирующая месячные выплаты: 0,01 х 100 = 1%.

Для расчета годовой ставки нужно 1% умножить на 12 месяцев: 1 х 12 = 12% годовых.

Ипотечные кредиты рассчитываются намного сложнее, т.к. включают множество переменных. Для корректного расчета, суммы кредита и процентной ставки будет недостаточно. Лучше использовать калькулятор, который поможет рассчитать примерную ставку и размер ежемесячных выплат по ипотеке.

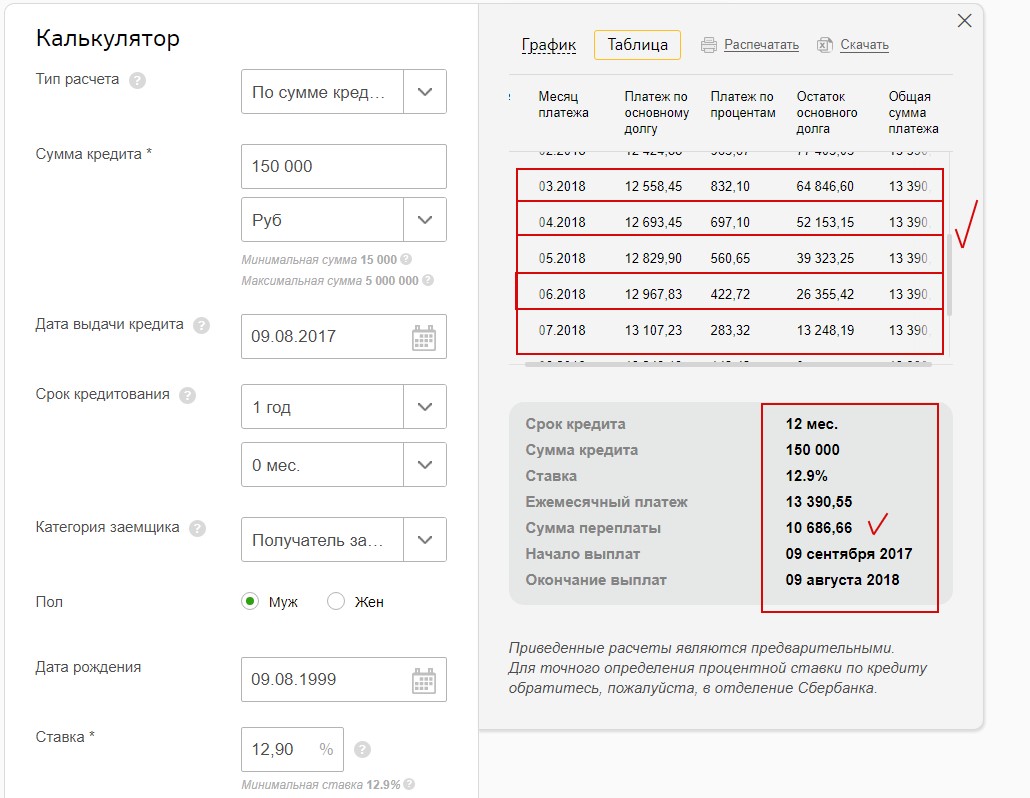

Расчет годовых процентов по кредиту. Онлайн-калькулятор (остаток по месяцам и сумма переплаты)

Для детального определения годовых процентов по кредиту, распределения остатка тела кредита по месяцам и годам, а также отображения информации в виде графика или таблицы, можно воспользоваться онлайн-калькулятором расчёта на странице Сбербанка, установив свои условия и нажав «Рассчитать погашение».

Расчет годовых процентов по вкладам Сбербанка — онлайн-калькулятор

Для расчёта полученных процентов по вкладу Сбербанка, на странице банка следует выбрать нужный вклад и нажать «Рассчитать».