Многие заемщики начинают искать способы отказа от страховки уже после оформления кредита. Такие заявители изначально не знакомятся с пунктами договора и подписывают документ ради ускорения процесса выдачи ссуды. Потом перечитывают условия, понимают размеры переплаты и стараются избавиться от навязанной услуги. Параллельно ищут образец заявления, по которому можно составить отказ.

Содержание

Когда страхование является обязательным?

В России действует закон, по которому страховой полис оформляется в обязательном порядке только для кредитов с обеспечением. Причем залогом может выступать недвижимость, автомобиль, земля, предметы искусства, драгоценности. К таким кредитам относится:

- Ипотека – обеспечением будет новое или собственное жилье, на которое оформлена страховка;

- Потребительский займ с обеспечением – под залог имущества;

- Покупка автомобиля в кредит – новая машина и будет залогом.

В обязательном порядке страхуется только залоговое имущество. Личная страховка для держателя кредита оформляется по желанию заемщика. От такой услуги можно отказаться.

Все положения о страховании собраны в ст. 235 п. 2 об «Обязательном страховании» и ст. 16 «О защите прав потребителей» ГК РФ. Но, по факту обращения в банк заемщик сталкивается с тем, что кредитор настаивает на полном комплексе страхования. И совсем неохотно принимает заявки по отказу от полиса, увеличивает ставки по договору или старается повлиять на клиента другими способами. Конечно, банку выгодно, чтобы клиент согласился со всеми условиями и полностью оплатил расходы по договору.

Как можно отказаться от страховки и вернуть свои деньги?

Если сразу не ознакомились с договором и подписали его, то не откладывайте прочтение документа в долгий ящик. Внимательно изучите все документы, которые предоставил банк. Обратите внимание на условия пользования страховым полисом. Найдите в договоре пункт, где описан порядок расторжения.

Варианты могут быть такие:

- Это может быть отказ в течение 30 дней с момента пользования полисом. Для этого, необходимо составить заявление по образцу, которое можно найти на сайте страховой компании. Если не нашли, можно написать в произвольной форме. Заполненный документ передайте представителю страховой компании в том же банковском отделении, где и был оформлен кредит. Или же обратитесь непосредственно в офис страховщика. Обязательно составьте 2 экземпляра и каждый подпишите у представителя компании;

- Есть вариант отказа только при досрочном и полном погашении ссуды. Заёмщику придется закрыть кредит, взять в банке соответствующую справку и обратиться в страховую компанию, которая должна вернуть вознаграждение только за неиспользованный срок действия полиса;

- В стандартном случае «Центробанк» дает клиенту 14 дней, чтобы отказаться от полиса. Дата отсчитывается с момента действия договора.

Как должно выглядеть заявление?

Составляя заявление, проверьте, чтобы была указана следующая информация:

- Полностью прописано ФИО, добавлен контактный номер телефона;

- Заполнены данные паспорта;

- Изложена причина, по которой расторгаете договорные обязательства;

- Выставлена дата составления заявления и подпись.

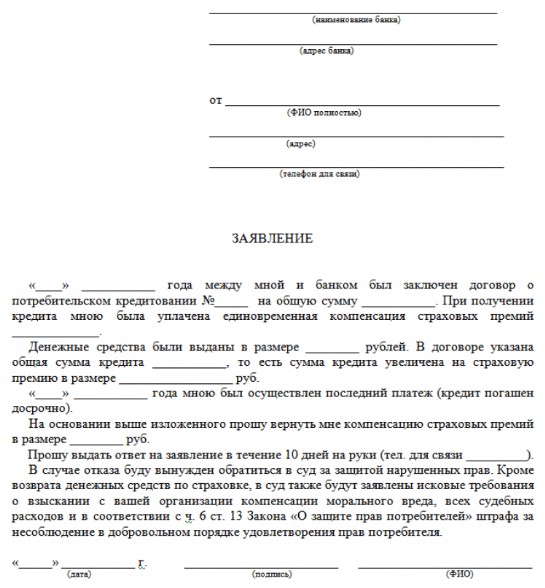

В заявлении необходимо попросить банк больше не перечислять выплаты взносов по полису страховой компании, начиная с нового расчетного периода. Ниже приведен пример того, как должен выглядеть правильно заполненный документ.

Чтобы правильно составить документ, обратитесь в банк, где получали ссуду, там предоставят образец заявления. Конечно, можно найти образец и в интернет-сети, но не факт, что он будет правильным. Такая форма составляется отдельно каждой страховой компанией.

Что дальше делать с заполненным заявлением? Здесь есть несколько вариантов:

- Если с отказом от услуг по страховки клиент уложился в срок до 14 дней с момента оформления кредита, тогда нужно занести документ в банковское отделение. Желательно обратиться к специалисту, который занимался вашим договором, он самостоятельно свяжется со страховщиком и передаст заявление;

- При досрочном погашении банковского долга, нужно сначала получить справку о закрытии кредита – обратитесь к кредитному инспектору. С полученной справкой необходимо направиться в офис страховой компании и там написать заявление. Если в регионе нет представительства нужной страховой компании, тогда можно отправить документы заказным письмом по почте.

Если заёмщик досрочно вернул банку ссуду, то заявление на получение возмещения по страховому полису нужно составлять по отдельной форме. В тексте документа необходимо попросить вернуть компенсацию по страховой премии (четко указать сумму в рублях). Также указать, что ответ хотите получить на руки в письменном виде в срок до 10 дней. А в случае отказа по заявлению обратитесь в суд с дополнительным требованием по возмещению морального ущерба. В тексте документа опирайтесь на ст. 13 ч. 6 Закона РФ «О защите прав потребителей».

Заявление о досрочном погашении долга:

Могут ли отказать в возврате страховки?

Такая ситуация не является редкостью для банков. Даже не надейтесь, что кредитный инспектор с первого раза согласится принять заявление на отказ от страхового полиса. Приготовьтесь к настойчивому разговору о необходимости страхования. Все дело в том, что банки получают определенный доход от оформленных полисов. Это та самая переплата, которая получается каждый месяц при погашении годовых процентов. Отдельные премии за навязанные полисы получают непосредственно банковские менеджеры. Так что, в их планы тоже не входит принимать заявления с отказами.

- Для начала внимательно прочтите все пункты договора. Там должны быть указаны условия возвращения вознаграждения по страховке. Если такого пункта нет, то получить возмещение не удастся. В этом случае не поможет даже судебный иск.

- Можно получить возмещение вознаграждения только по договору личного страхования. Некоторые банки выкупают у страховых компаний пакет полисов и от своего лица страхуют заемщиков. Только такое страхование уже является не личным, а комплексным, которое не подлежит возмещению.

Есть страховщики, которые намеренно уклоняются от выплаты средств по факту прекращения действия договора. Если ситуация не законная, и есть доказательства – смело подавайте судебный иск. При этом приготовьтесь к дополнительным затратам: оплате адвокатских услуг и обязательной государственной пошлины.

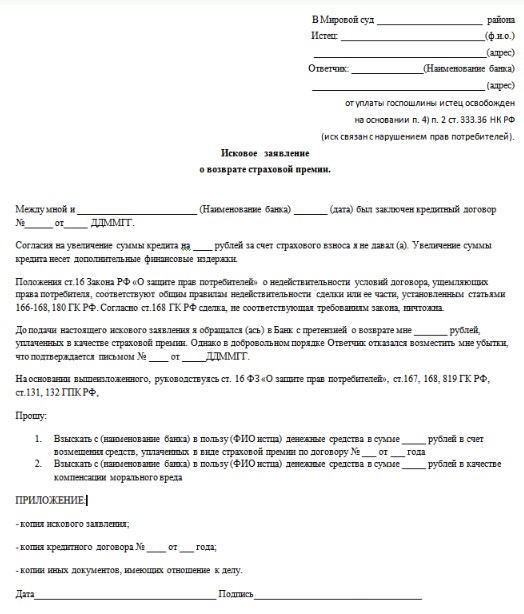

Ниже прилагается образец, по которому нужно составлять исковое заявление. Попросите судебный орган взыскать с конкретного банка в свою пользу (указать полностью ФИО) определенную сумму денежных средств. Это и будет возмещение по уплаченной, но не использованной страховке. Не забудьте о моральном ущербе – такая компенсация от страховой компании также положена. Сумму, тоже нужно будет указать в рублях цифрами и прописью.

Заявление для обращения в суд:

Во всех банковских договорах есть пункты об обязательном страховании залогового имущества, здоровья и жизни заемщика. Если от первого условия не получится отказаться, то решение о личном страховании клиент должен принимать самостоятельно. Кроме того, большая часть кредитных договоров предусматривает полную или частичную компенсацию по страховке. Просто не все заемщики внимательно читают договор и пользуются своими правами. Отсюда и большие переплаты по страховым полисам, которые на самом деле не всегда нужны.