Льготный период по карте Тинькофф Платинум на 120 дней — это выгодное условие использования заёмных средств. Но, такой длительный срок грейс периода распространяется только на рефинансирование кредита взятого в любом другом банке, в остальных случаях период отсутствия процентов по основному долгу — 55 дней.

Подробности по условиям предоставления ссуды на кредитной карте ниже.

Содержание

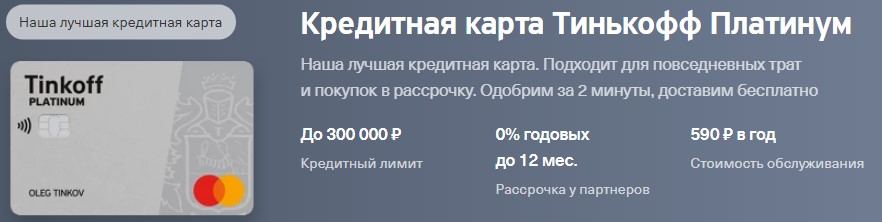

Общие условия использования кредитной карты Тинькофф Платинум

| Сумма кредитования | до 700 тыс. ₽ |

| Льготный период, дней | 55 / 120 * |

| Проценты за оплату картой, годовых | 12—29,9% |

| Проценты за снятие наличных с карты, переводы и операции приравненные к снятию | 30—49,9% (+ комиссия) ** |

| Стоимость годового обслуживания | 590 ₽ |

| Минимальный ежемесячный платёж (уплата основного долга) | 6 — 8% |

| Кэшбэк в виде бонусных баллов | 1 / 3 до 30% ** |

| Стоимость смс оповещений | 59 ₽ |

* — Базовые условия предоставления кредита на кредитной карте Тинькофф банка — 55 дней. 120 дней устанавливается при условии переноса кредита из другого банка (рефинансирования). Подробности на странице кредитная карта Тинькофф -120 дней без процентов;

** — комиссия за снятие наличных и операциях приравниваемых к снятию 2,9% от обналиченной суммы + 290 ₽. Подробности по всем тарифам и условиям на странице банка;

*** 1 % — при выполнении любых покупок, 3 — 30% в магазинах партнёрах (спецпредложения банка). 1 балл=1 ₽.

Длительность льготного периода 120 / 55 дней

При рефинансировании кредита в Тинькофф банке закрытие ранее оформленного кредита осуществляется самим банком (не превышающая выделенный лимит кредитной карты). Получается, что вы открываете указанную кредитку, а к моменту предоставления займа банк гасит имеющийся долг в другом банке, в то время как новые условия выданы под льготный период на срок до 120 дней. В этот срок проценты за использование займа не начисляются, но ежемесячный платёж всё-таки вносить нужно (6-8%).

В данный период вы пользуетесь картой по своему усмотрению, учитывая ситуации когда используемая сумма может быть исключена из рамок грейс периода (снятие, переводы)

Банк отказывает в выдаче кредита

Есть несколько причин, из-за которых банки, могут отказывать в кредите клиенту, так как служба безопасности банка оценивает клиента по ряду критериев и имеющейся истории кредитования в других банках. Может оказаться так, что по одним параметрам вы прошли, а по другим – нет. Но касаемо одобрения кредитной карты 120 дней в Тинькофф банке, то зачастую, здесь не учитываются негативные моменты в кредитной истории клиента (кроме ситуаций запроса крупной суммы или частом отрицательном кредитном опыте заёмщика).

На данный момент, известны основные причины отказа банков в услуге ссуды:

- Клиент не прошел банковский скоринг. Практически у каждого банка есть скоринговая система, направленная на оценку потенциального клиента. Отказать могут даже до того, как за рассмотрение заявки возьмется служба безопасности. У каждой организации свои параметры, являющиеся закрытой информацией. Чаще всего, клиент не сможет самостоятельно разобраться, по каким именно критериям он не подошел.

- Наличие просрочек по действующим кредитам. О кредитной истории подробнее можно прочитать здесь.

- Несоответствие условиям, предъявляемым к определенному кредитному продукту. Примером может служить возраст, стаж работы, первый взнос и др.

- Большая закредитованность – несколько займов у клиента в разных банках на немалую сумму. Если у заемщика уже есть открытые кредиты, то в получении нового ему могут отказать. В том случае, если общая задолженность составляет не более 50% ежемесячного дохода, то высоки шансы, что вам предоставят ссуду. Дополнительно к справке о доходах можно предоставить документы, которые смогут подтвердить неофициальные источники дохода.

- Наличие судимости в прошлом или настоящем времени.

- Клиент находится в состоянии алкогольного опьянения или имеет неопрятный внешний вид.

- Чрезмерно высокий уровень зарплаты, отражённый в предъявленных справках. В некоторых случаях, это может вызвать подозрение у сотрудников банка.

- Предоставление в заявке недостоверной информации. Заполняя анкету, нужно быть очень внимательными. Если клиент укажет некорректные данные случайно или умышленно, пытаясь обмануть банк. Такого клиента ещё могут занести в черный список. Каждый потенциальный заемщик проходит тщательную проверку, поэтому обман не пройдет.

Как проверить свою кредитную историю?

Часто бывает, что сам заемщик уверен в своей отличной кредитной истории. Поэтому он обычно сильно удивлен, когда получает отказ. Так в чем же может быть проблема?

Ситуация, когда кредитная история испорчена, а клиент об этом даже не подозревает, очень распространена. Произойти это может по нескольким причинам:

- Вы ранее погасили свой долг, но из-за мелкой ошибки у вас была обнаружена задолженность в несколько рублей или копеек. Со временем они могут перерасти в приличную сумму за счет штрафов и пени. Если у вас нет справки об отсутствии задолженности в банке, что-либо доказать в будущем будет сложно.

- Вашим паспортом (к примеру, вы его потеряли) или конфиденциальными данными воспользовались злоумышленники. Они могли оформить на вас кредит в Интернете. Как это они могли сделать, почитайте здесь.

- Вы закрыли счета или кредиты, но забыли отказаться от таких платных опций как СМС-оповещения. Плата за услугу будет регулярно списываться, за счет чего долг продолжит расти.

- Ваш однофамилец оформил кредит, а банк по ошибке переслал информацию о его долге, а в БКИ его «повесили» на вас. Это можно исправить. Как, читайте здесь.

Как повысить свои шансы на одобрение кредита?

Если в вашем отчете нет долгов и каких-либо ошибок, следует искать причину отказа в чем-то другом. К примеру, у вас нет необходимого трудового стажа, вы не подходите по возрасту, уровень вашей зарплаты недостаточный и т.д.

Вот несколько легальных способов, позволяющих убедить банковскую организацию в вашей платежеспособности:

- Предоставление выписки из депозитного счета.

- Документы, свидетельствующие о крупных регулярных покупках (например, чеки, выписки из банкоматов и пр.).

- Привлечение поручителей или ценного залога. Это позволит доказать банку ваши самые серьезные намерения.

У каждого банка существуют свои требования к клиенту и его доходам. Если не получилось взять кредит, попробуйте попросить меньшую сумму на более продолжительный срок или обратитесь в другое финансовое учреждение.

Не рассылайте массово онлайн-анкеты в различные банки. Каждое такое заявление фиксируется в БКИ и негативно влияет на вашу кредитную историю. Также не рекомендуем пользоваться «помощью» сомнительных особ, которые обещают вам посодействовать в получении кредита, а на самом деле рассылают ваши данные чуть ли не каждому, портя вашу КИ.

Не дают кредит, что делать?

Вначале проверьте свою кредитную репутацию. Даже добросовестный заемщик может не знать, что у него остался неоплаченный рубль, из-за которого со временем образовался большой долг или появилась отметка о просрочке.

Также обратитесь в банк, в котором вы – зарплатный клиент. К таким выдвигаются менее строгие требования, а условия предоставления займа могут быть более привлекательными благодаря скидке или другому выгодному предложению.

Даже если вам отказали в одном банке, не нужно отчаиваться и попытаться обратиться в другие. Если же вы получили несколько отказов, поинтересуйтесь у кредиторов, что именно послужило причиной отказа. Это поможет вам сориентироваться в следующий раз, так как вы будете знать ваше «слабое» место.

В подобных случаях могут помочь:

- Продление срока погашения займа для того, чтобы снизить платеж;

- Запрос меньшей суммы по сравнению с изначальной;

- Рефинансирование – подойдет тем, у кого имеются задолженности;

- Предоставление залога или привлечение поручителя.

Отказы в получении займа – не такая уж и редкость. Причиной может служить даже такая мелкая деталь, как ошибка в указанном вами номере телефона.

Подробности по условиям предоставления кредитной карты Тинькофф Платинум (120 дней)

Вся информация по условиям использования выделенной суммы на кредитной карте и тарифам, на странице кредитная карта тинькофф 120 дней — условия, отзывы.