Для тех, кто запланировал взять ипотеку на вторичное жильё в «Сбербанке», рекомендуем сделать все расчёты с помощью ипотечного онлайн-калькулятора, который характеризуется расширенным функционалом, позволяя строить график по платежам в период погашения долговых обязательств.

Содержание

Ипотечное кредитование

Желающим купить уже готовое жилье, необходимо обратиться лично в банк. «Сбербанк» предлагает ипотечное кредитование по специальной программе «Приобретение готового жилья». Ссуду выдадут при соблюдении следующих условий:

- Минимальная сумма займа для участников программы – 300000 рублей;

- Период выплаты ипотечной задолженности – 30 лет;

- Переплата по кредиту на стандартных условиях – от 9,6%;

- При внесении суммы свыше половины от стоимости жилья подтверждать доход и факт занятости необязательно;

- На приобретаемое жилье оформляется закладная;

- Страхование имущества – обязательно. Титульная страховка снизит процентную ставку.

Рассмотрение каждого обращения ведется в индивидуальном порядке. В банке нет общих критериев – оценивается платежеспособность каждого клиента. Эксперты смотрят на все: социальный статус, наличие семьи, детей, уровень заработка, стаж и место работы. Большое значение имеет официальная зарплата, подтвержденная справкой 2 НДФЛ.

Как можно снизить процентную ставку?

Для снижения переплаты есть несколько возможностей:

- Клиентам, причисленным к категории «Молодая семья», предоставляют скидку в 0,5%;

- Страховой полис, оформленный для защиты жизни и здоровья плательщика, дает скидку в 1% по индивидуальному тарифу;

- С заявкой на услуги электронной регистрации сделки, можно рассчитывать на скидку 0,1% от индивидуальной ставки;

- Квартира, приобретаемая покупателем через «ДомКлик», оформляется со скидкой в 0,3%.

Родители второго малыша, появившегося на свет позже января 2018 года, смогут оформить ипотечный заем по семейной программе с тарифом около 6% на весь срок гашения займа. Программа распространяется на эконом-объекты, стоимостью до 6 млн в регионах и 12 млн в столицах. При этом банк потребует от заемщика первый взнос около 20% от стоимости жилья и оформление двух страховок – жизни и имущества.

Требования к заемщику

Те, кто брал кредит в «Сбербанке», знают обязательное условие для оформления – положительная кредитная история. Банк не хочет рисковать и из множества клиентов выбирает самых ответственных и платежеспособных. Даже если у заёмщика были просрочки 3 или 5 лет назад, то менеджеры «Сбербанка» могут признать его несостоятельным и отказать в займе. Причем те же требования распространяются и на других участников соглашения – созаемщика или супруга.

Стандартные условия, требуемые от заёмщика:

- Достижение 21 года. Предел кредитования для пожилых лиц – 75 лет;

- Обязательно гражданство РФ и официальная прописка в любом из российских регионов;

- Трудовой стаж не менее 1 года с официальным оформлением на последнем месте;

- При недостаточном доходе можно привлечь до 3 созаемщиков с хорошим кредитным досье. Супруги становятся поручителями автоматически.

При оформлении ипотечного займа со взносом свыше половины, «Сбербанк» оформит кредит по 2 документам без какого-либо подтверждения с места работы.

Для рассмотрения кредитной заявки без подтверждения доходов необходимы такие документы:

- Заявление заёмщика;

- Паспорт с регистрацией;

- Любой второй документ (водительское удостоверение, военный билет)

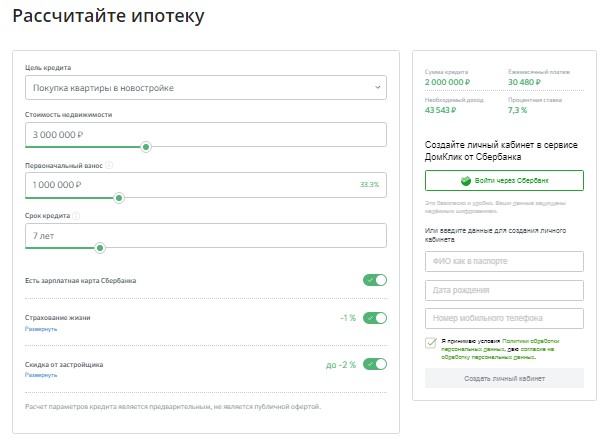

Как найти калькулятор для расчета?

Чтобы рассчитать выгоды ипотечного кредитования, можно воспользоваться онлайн-калькулятором. Для этого необходимо:

- Перейти на официальный сайт «Сбербанка»;

- В верхней части открывшиеся страницы нажать «Ипотека»;

- Далее, перейти по ссылке «Ипотека на новостройки»;

- Внимательно ознакомьтесь с условиями оформления, после чего укажите все параметры кредитования на калькуляторе.

Сервис покажет приблизительный расчет – индивидуальный тариф станет известен только в момент оформления ссуды.

Воспользовавшись такой программой, можно заблаговременно узнать размеры ежемесячных выплат и итоговую величину переплаты, по стоимости недвижимости, а результаты сравнить с собственными расчетами или с теми, что предоставит сотрудник в банке.

От чего зависят расчеты?

Используя несколько вариантов расчета, можно заметить, что итоговая переплата меняется. Параметры кредитования зависят от:

- Цены приобретаемого объекта;

- Размера первоначального взноса;

- Величины долговых обязательств;

- Участия заемщика в программе «Материнского капитала»;

- Срока оформления договора;

- Типа заемщика и его взаимоотношений с банком;

- Возрастных параметров клиента;

- Ежемесячного дохода, подтвержденного 2НДФЛ;

- Сроков регистрации приобретаемого жилого объекта;

- Согласия на оформления 1 — 2 страховых полисов;

- Наличия дополнительных доходов по 3НДФЛ;

- Ежемесячного семейного дохода и количества иждивенцев;

- Расходов по другим кредитам, алиментам, взысканиям.

Расчеты, сделанные до похода в банк, позволяют потенциальному заемщику здраво оценить свои возможности и перспективы. Кредитный калькулятор дает возможность отследить размеры ежемесячных выплат, величину процента и составить план досрочного гашения ссуды.

Все онлайн-расчеты носят лишь предварительный характер, а точную информацию о сделке можно узнать при личном визите в отделение.