Все ли банки проверяют кредитную историю клиентов? Бессмысленно разыскивать организации, которым не важна информация относительно заемщика. Более 90% финансовых учреждений со всей серьезностью относятся к клиентам, претендующим на получение ссуды, и поэтому тщательно проверяют все заявки. И все же существуют способы оформления займа даже при наличии плохой кредитной истории.

Содержание

Как банки проверяют кредитную историю?

Чтобы проверить кредитную историю потенциального клиента, банк отправляет в НБКИ запрос. Информация о заёмщиках в базе данных хранятся в течении 15 лет.

Так же убедиться в том, что ваша кредитная история в порядке, можно самостоятельно, зайдя на официальный сайт «Центробанка» в раздел «Центральный каталог».

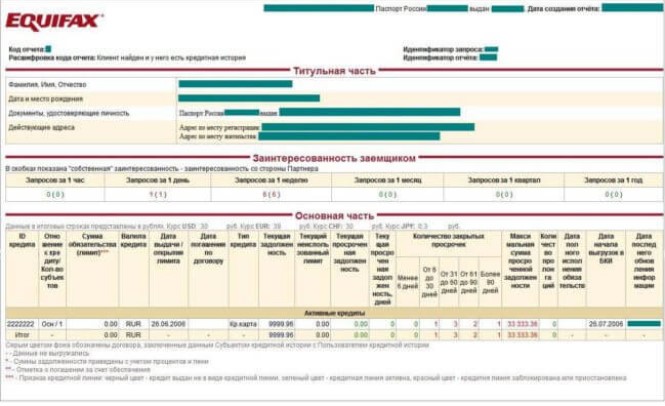

Образец отчёта.

Запрашиваемый ответ, клиент получит с полным отчетом по оформленным ранее кредитам, а также с высчитанным скоринговым баллом. Балы рассчитываются для того, чтобы банки оценивали платежеспособность потенциальных клиентов. Крупные банки самостоятельно просматривают всю информацию относительно заемщика, в обязательном порядке — будь это кредитная карта или денежный заём.

Как формируется отчет в БКИ?

Сразу после оформления заявки на получение кредита, банк начинает просматривать досье заёмщика. При этом обращая внимание на следующие моменты:

- На сколько дней затягивались предыдущие просрочки (норма — не более 5 дней);

- Были ли систематическими нарушения в виде отсрочек погашения займа (это среднее по тяжести нарушение);

- Имелись ли частичные или полные невозвраты полученных суд (такие нарушения являются грубыми).

При регулярных просрочках платежей в прошлом, а также при наличии хотя бы одного непогашенного займа, в выдаче кредита клиенту будет отказано. Возможно, у заёмщика были серьезные основания не погашать вовремя ссуду (например, болезнь) — в таком случае клиент можете доказать собственную правоту, однако долг необходимо полностью оплатить. Важно и то, насколько охотно заёмщик выходил на контакт с представителем банка. Если не пытались укрываться от ответственности, отвечали на все звонки и соглашались на реструктуризацию кредита, то банки не будут портить заёмщику историю.

Пять способов получить заем без проверки кредитной истории

Хотите увеличить шансы на получение нового кредита, однако опасаетесь, что наличие старых просрочек может помешать, тогда можно рассчитывать только на такие варианты:

- Экспресс-займ — можно воспользоваться займом при покупке бытовой техники, либо других нужных товаров. При выдаче таких ссуд МФО крайне редко проверяют историю заемщика. Вам будет выдана небольшая сумма займа, которую нужно вовремя погасить;

- Заинтересованность банка в новых клиентах — многие финансовые учреждения, особенно новые, желают расширять свою клиентскую базу, и поэтому отправляют рассылки с выгодными предложениями по кредитованию потенциальным заемщикам. Попробуйте воспользоваться подобным предложением;

- Частные кредиторы — есть люди, которые выдают ссуды под определенные проценты, они точно не будут проверять кредитную историю. Однако помните, что процентную ставку в таком случае предлагают очень высокую. К тому же, данный способ кредитования является довольно рискованным;

- Кредитная карта — хороший способ получить деньги. Банк, оформляющий карту на ваше имя, вряд ли решит заниматься тщательной проверкой кредитной истории;

- МФО — на плохое кредитное досье клиентов здесь не обращают внимания. Однако сумма выданной ссуды будет небольшой, при высокой процентной ставке.

В МФО есть множество преимуществ:

- При оформлении займа проверяют минимальный набор документов;

- Оформление ссуды занимает всего несколько минут, а деньги выдают быстро;

- Вашу кредитную историю в МФО проверять не будут.

Впрочем, кредитование в МФО имеет и один недостаток — это завышенная процентная ставка. Если клиент согласен на такие условия, то можно смело подавать заявку на микрокредит.

Советы по оформлению займа в банке

Не каждый клиент хочет переплачивать проценты по займу. В таком случае постарайтесь исправить прошлые ошибки:

- Погасите все актуальные задолженности по кредитам. Если этого не сделать, то на ссуду можно не рассчитывать;

- Постарайтесь доказать, что вы являетесь платежеспособным клиентом. Для этого обратитесь в один из МФО и оформите займ, погасив который, можно взять следующий, и снова погасить его точно в срок. Таким способом, можно поднять свой кредитный рейтинг.

Если нет времени на то, чтобы исправлять кредитную историю, то можно прибегнуть к таким методам:

- Отправить заявку на оформление кредита сразу в несколько банков, возможно, один из них вам не откажет;

- Повторно отправите запрос на кредит — банк может передумать и одобрить заявку;

- Предоставите залоговое имущество — в таком случае ссуду, скорее всего, дадут.

Наиболее лояльными всегда оказываются банки, в которых клиенты обслуживаются, например, пользуются зарплатной или пенсионной картой.

Какие банки могут выдать заём?

Экономический кризис нанес существенный урон банковскому сектору. Именно из-за него к проверке заемщиков стали относиться еще более серьезно. Однако возросшая конкуренция среди финансовых учреждений привела к тому, что некоторые банки начали «закрывать глаза» на прошлые просрочки клиентов. Кредит при непогашенных прошлых займах клиенту не выдадут, но на такие нарушения, как просрочки, могут и не обратить внимания.

Такой риск вполне оправдан, ведь на предоставлении услуг кредитования можно хорошо заработать. В настоящее время средняя процентная ставка по потребительским займам — примерно 18%. Если заёмщик проверенный и надежный, то клиенту могут выдать ссуду под 11% годовых. С неблагонадежными заемщиками церемониться не будут, и предложат кредит под 35% годовых, и даже выше (к примеру, в «ПромТрансБанке» ставка колеблется от 28% до 48%).

Более лояльно к своим клиентам относятся такие финансовые учреждения:

- Банк «Восточный» Экспресс — предложит кредит на сумму до 200 тыс. рублей, по ставке от 33,3% годовых;

- «ОТП Банк» — предложит кредит на сумму 75 тыс. рублей, под 40% годовых.

Чтобы найти банк, готовый предоставить заем клиентам с плохой кредитной историей, придется потрудиться. Возможно, нужно подать сразу несколько заявок в разные финансовые учреждения, чтобы немного повысить свои шансы на получение кредита. При этом крупных банков, таких, как «Сбербанк», лучше избегать — там точно последует отказ. Подобные компании проявляют лояльность исключительно к собственным клиентам.

Действуем активно!

Существуют разные способы решения финансовых проблем. Клиентам просто необходимо выбрать вариант, который окажется самым подходящим именно в вашей ситуации. Возможно, необходимо подать заявку в МФО, чтобы быстро получить микрозайм — однако придется значительно переплатить.

Если подать заявку в банк, следует быть готовым к тому, что кредитор обязательно проверит кредитную историю заёмщика. Однако при одобрении, будут предложены приемлемые условия кредита, по сравнению с МФО. Чтобы не тратить свое время, для начала погасите все имеющиеся задолженности, и только после этого отправляйтесь в банк за новой ссудой.