Во времена экономической нестабильности многие россияне испытывают проблемы с выплатами по кредитам. Согласно результатам исследований «Росстата», среднестатистический житель РФ тратит до 45% от своей заработной платы на погашение задолженностей.

Правительство, заботясь о своих гражданах, решило пойти им навстречу и помочь с разрешением проблем по выплатам кредитов, в следствии чего 29 июня 2015 года был издан «Закон о банкротстве физических лиц», позволяющий физическим лицам объявлять себя банкротами. Сделать это можно не самостоятельно по желанию, а по решению арбитражного суда. После подачи определённого заявления клиентом либо кредитором.

Содержание

Что нужно для того, чтобы вас признали банкротом?

Для этого необходимо, выполнить несколько требований:

- Сумма задолженностей должна быть свыше 500 тысяч рублей, учитывая штрафы и проценты. В эту же сумму могут входить и долги по ЖКХ;

- Период задолженности должен составлять от 3 месяцев;

- Оценка стоимости имущества должника должна составлять меньше, чем сумма задолженности.

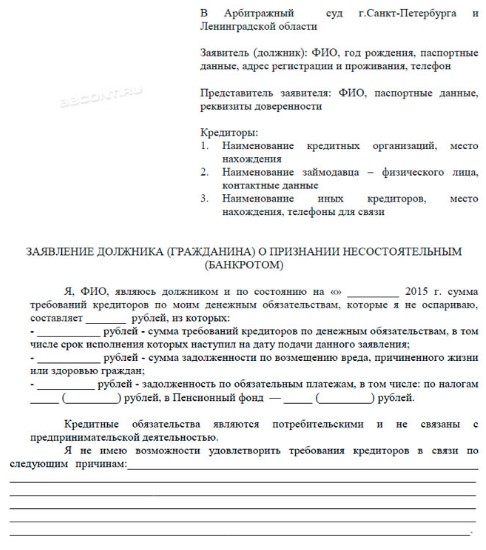

Образец заявления, можно просмотреть в Интернете или получить на консультации у юриста. В иске обязательно должно присутствовать:

- Наименование судебного учреждения;

- Данные об истце и ответчике;

- Список компаний;

- Размеры долгов, номера договоров и кредитующие компании;

- Суть заявления — требование провести процедуру банкротства, дата и подпись.

Так же иск, нужно дополнить следующими документами:

- Справкой с официального места работы;

- Справкой о доходах;

- Оценкой стоимости имущества;

- Свидетельством о браке и рождении детей;

- Копиями договоров компаний;

- Копии писем в банк с просьбой о реструктуризации долга, если таковые имеются;

- Заверенный у нотариуса документ гарантии оплаты для управляющего, реализовывающего имущество.

Что дальше?

Далее, следует процесс рассмотрения заявки и всех представленных документов. Если клиента признают банкротом, то на его имущество налаживается арест, проценты перестают начисляться, сумма долга будет заморожена и назначат конкурсного управляющего.

Имущество будет распродано, а выручка зачислится на счета банков, которым заёмщик должен. Если суммы от продажи будет недостаточно для погашения долгов, то недостающая часть будет прощена и банк не будет требовать ее выплату.

Не могут изъять у заёмщика:

- Единственное место проживания (если оно не под залогом). В случае, если квартира была взята в ипотеку, то ее могут отнять даже при наличии прописанных в ней несовершеннолетних детей;

- Бытовая техника до 30.000 рублей;

- Средства передвижения для инвалидов;

- Вещи личного пользования;

- Домашние питомцы;

- Продукты;

- Медали и награды;

- Денежную сумму, составляющую менее прожиточного минимума.

Альтернативы

В случае, если суд откажет в признании банкротства, будут предложены другие варианты решения проблемы — реструктуризация, аннулирование штрафов, предоставление отсрочки в выплатах и другое. Это произойдет в случае наличия официального места работы с заработной платой от 25 тысяч рублей, что поможет выплатить обязательства за 3 года. Если клиент уложится в этот срок и не будете допускать просрочек, то кредитная история от этого не пострадает. Сумма долга будет зафиксирована и преследования коллекторов прекратятся.

Все эти методы не снимают с заёмщика обязательства, а лишь помогают ослабить действующие условия и получить отсрочку, время которой следует потратить на поиск дополнительных средств или источника дохода. Хоть придется заплатить за госпошлины и услуги опытного юриста, выгода будет превышать растраты. Если у заёмщика есть просрочки и на них накладывались штрафы, то можно их аннулировать или ощутимо сократить.

Изменения закона в 2021 году

Процесс объявления заёмщика банкротом включает в себя много денежных растрат, среди которых:

- Государственная пошлина за обращение в Арбитражный суд (300 рублей);

- Оплата услуг конкурсного управляющего (25000 рублей за процедуру и 7% от суммы реализованного имущества);

- Публикация в газетах «Коммерсант» и «Федреестре» (около 15000 рублей);

- Другие судебные издержки.

В результате, данная процедура обойдется клиенту не менее, чем в 50 тысяч рублей. Это при том, что в текущем году правительство снизило государственную пошлину за обращение в 20 раз — с 6000 до 300 рублей.

Заёмщики, которые интересуются новым законопроектом об амнистии должников, ждет разочарование. Проект так и остается проектом и списания задолженностей клиентам банков не предвидятся. Обязательства по выплатам следует исполнять в добровольном или принудительном порядке.