Репутация заёмщика формируется в результате взаимодействия с различными организациями, предоставляющими кредиты — банками, микрофинансовыми компаниями, ломбардами. Если клиент допускает возникновение задолженностей и просрочек, информация об этом поступает в специальные базы данных кредитных бюро. Таким образом, формируется кредитная история, оказывающая непосредственное влияние на дальнейшую перспективу оформления кредитов.

Содержание

Что такое кредитная история?

Кредитная история состоит из сведений относительно сотрудничества физического лица с финансовыми организациями, предоставлявшими кредит.

Кредиторы передают всю информацию о пенях, просрочках и штрафах по открытым либо закрытым кредитам в БКИ.

Формирование кредитной истории:

- Собирается информация о платежеспособности физического лица;

- Проверяется финансовый достаток клиента;

- Предоставляется доступ к информации по ранее оформленным кредитам;

- Ведется учет всех просроченных платежей;

- Формируются сведения о заемщике в специальной базе данных.

Кредитная история принимается во внимание банком в первую очередь, при принятии решения о выдаче клиенту кредита. Однако плохая кредитная история не может служить прямым доказательством того, что заемщик не является платежеспособным, но и безупречные показатели кредитования не станут гарантией в получении займа.

Как формируется кредитная история

Кредитная история нужна для того, чтобы банк, принимающий решение о выдаче клиенту кредита, снизил риски невозвращения предоставляемого займа. Подтверждения стабильности доходов заемщика недостаточно, так как финансовое благополучие не является гарантией добросовестности клиента.

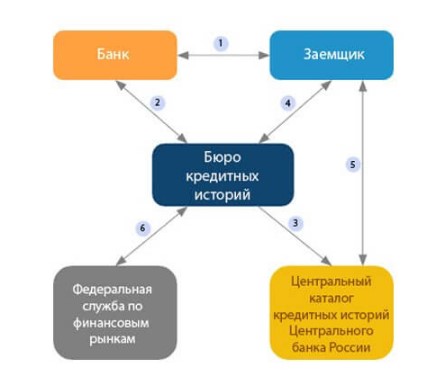

В Бюро кредитных историй содержатся такие данные:

- Отклонённые заявки на кредит;

- По оформленным ранее договорам;

- О месте жительства и персональные данные клиента;

- По срокам и суммам кредитования;

- По коммунальным платежам;

- По ранее погашенным займам и выплатам по кредитам;

- По нарушениям условий кредитного договора;

- По пеням, штрафам и просроченным платежам;

- По судебным искам и решениям суда;

- По досрочным погашениям кредитов.

Основная часть историй представляет собой собранную информацию относительно всех кредитов заемщика (актуальных и закрытых), там же обозначается и рейтинг. В титульной части указаны персональные данные заемщика, доступ к которым предоставляется только БКИ.

Информацию о заемщике в БКИ передают:

- Микрофинансовые компании и банки;

- Ломбарды и частные кредиторы;

- Лизинговые организации и кредитные союзы;

- Коммунальные организации и страховые компании;

- Участники РОS- кредитования.

Информация в электронном виде поступает в бюро в течение 10 дней после проведения каждой процедуры. Сведения, уже обработанные БКИ, не могут быть удалены либо изменены без весомого основания. Каждый клиент может ознакомиться с собственной кредитной историей или обратиться в банк для пересмотра сведений.

Существуют кредитные организации, не сотрудничающие с БКИ. Чтобы формировать кредитную историю, банк должен получить разрешение на использование персональных данных клиента. Заемщик может отказаться от этого условия, указанного в кредитном договоре, но тогда займ могут не предоставить.

Кто проверить кредитную историю?

Проверить свою КИ может каждый потенциальный заемщик. Также данную информацию проверяет и финансовое учреждение, в которое обращается физическое лицо с целью получения кредита. Так как информация кредитной истории хранится длительное время, то есть возможность просматривать изменения — например, репутация заемщика может значительно улучшиться, и это будет учтено во время принятия решения о представлении кредита.

Необходимо учитывать, что досрочное погашение займа способно испортить кредитную историю, так как многие банки запрещают подобные действия и прописывают это в договоре. Однако клиент, в соответствии с законодательством, имеет полное право погасить кредит досрочно.

В кредитной истории три статуса:

- Положительный — заемщик не допускал просрочек платежей и вовремя погашал кредиты. Такой статус открывает двери к получению любых займов, при предоставлении всех необходимых документов;

- Отрицательный — этот статус свидетельствует о регулярном нарушении условий договора и допущенных просрочках платежей. Данный статус может стать серьезной преградой на пути получения нового кредита;

- Нулевой — означает, что клиент не пользовался кредитными продуктами и сведения о финансовой платежеспособности в БКИ отсутствуют. Этот статус может помешать взять крупный кредит, однако не станет препятствием при оформлении мелкого потребительского займа.

Если в течение 10 лет клиент не получал кредитов, то его рейтинг будет нулевым. Банками также могут не приниматься во внимание старые просрочки, которые были несколько лет тому назад, но, если недавние кредиты погашались вовремя.

Способы проверки кредитной истории

Проверить кредитную историю, клиент можно несколькими способами:

- Напрямую обратившись в БКИ;

- Воспользовавшись специальным онлайн-сервисом;

- На сайте «Центрального банка РФ»;

- Отправив в ЦККИ почтовый запрос;

- Обратившись в кредитную организацию;

- Обратившись к нотариусу.

Чтобы получить сведения о кредитной истории не обращайтесь к сомнительным посредникам, а просмотрите необходимую информацию на официальном сайте «Центрального банка РФ» совершенно бесплатно.

Как узнать кредитную историю на сайте «Центробанка»

Чтобы узнать кредитную историю нужно пройти несколько шагов:

- Получить в банке или БКИ код субъекта кредитной истории (указывается в договоре займа);

- Зайти на сайте в раздел «Кредитные истории» и выбрать кнопку «Запрос на предоставление сведений о БКИ»;

- Назвать свой статус — юридическое или физическое лицо;

- Заполнить предоставленную анкету, указав все необходимые данные;

- Проверить указанные сведения на достоверность и отправить запрос;

- Получить ответ на адрес электронной почты, указанный в заявке.

В «Центральном банке», можно просмотреть информацию о кредитной организации, которая собирает данные по кредитам заемщика, а что касается состояния самой кредитной истории, то её предоставляет непосредственно бюро или банк.

Для запроса информации о текущей кредитной истории нужно:

- Узнать данные обслуживающей компании БКИ на сайте «Центрального банка»;

- Предоставить паспортные данные для идентификации;

- Предоставить код субъекта КИ;

- Подать заявление;

- Для обратной связи указать контактные данные.

Чтобы получить детальную информацию по кредитной истории, необходимо будет оплатить данную услугу, но сумма будет небольшая.

Как исправить кредитную историю?

К ухудшению кредитной истории приводят разные факторы — это могут быть регулярные нарушения условий договора кредитования, либо одна просрочка платежа. Независимо от причины, плохая кредитная история станет серьезным препятствием на пути получения нового займа. Существуют способы её исправления, однако, прежде чем ими воспользоваться, необходимо установить причину формирования плохой истории.

Причины испорченной кредитной истории:

- Регулярные просрочки платежей;

- Нарушения кредитного договора по вине клиента;

- Получение отказов по заявкам на кредиты в других банках;

- Подозрение клиента в мошенничестве и открытое уголовное преследование;

- Признание заемщика банкротом;

- Ошибка кредитного бюро или финансового учреждения.

К ухудшению рейтинга кредитной истории, также приводят проблемы с поручительством. Случается, что персональными данными заемщика пользуются мошенники для оформления кредитов — в таком случае клиент может оспорить данные сведения.

Как исправить кредитную историю:

- Регулярно выплачивать кредит и не допускать просрочек;

- Открыть депозит в надежном банке, пополнив счет солидной суммой;

- Получить небольшой кредит и своевременно его погашать, без нарушений условий договора;

- Открыть несколько кредитных карт в банках или получить кредиты в микрофинансовых компаниях;

- Исправить допущенную в кредитной истории ошибку, предоставив соответствующие документы в банк.

Фирмы, предлагающие услуги по улучшению кредитной истории, которых развелось немало в последнее время, чаще всего являются мошенниками.

Чтобы исправить кредитную историю, ухудшение которой произошло по вине банка, необходимо обратиться к юристу, который повысит шансы на исправления ошибки.

Использование займов для улучшения кредитной истории

Данная процедура выполняется довольно просто — клиенту нужно обратиться в МКФ, чтобы получить быстрый кредит, и своевременно выплатить. После этого БКИ получает информацию о том, что заемщик выполнил все долговые обязательства. Таким образом статус кредитной истории повышается.

Для улучшения кредитной истории рекомендуется взять несколько бесплатных займов и своевременно их выплатить.

План действий по оформлению микрозайма и улучшения кредитной истории:

- Подать в МКФ заявку на кредит;

- Выбрать сумму займа и минимальный срок кредитования;

- Оформить договор;

- Получить на карту кредитные средства;

- Погасить вовремя кредит;

- Спустя некоторое время получить еще один быстрый кредит;

- Снова повторить вышеуказанные действия.

Услуга по улучшению кредитной истории предоставляется некоторыми МКФ, однако, чтобы ею воспользоваться, следует принимать во внимание тарифную политику компании. Как правило, один день использования средств подразумевает ставку от 2%, а досрочно погасить кредит можно будет от 3 — 10 дней.

Отзывать отправленную в БКИ информацию, из которой формируется кредитная история, могут только сами финансовые учреждения, но, чтобы это произошло, должна быть действительно веская причина. К примеру, банк сам допустил ошибку, которая серьезно повлияла на статус кредитной истории. Изъять отправленные данные можно, если сведения о просроченных платежах или других нарушениях договора являются результатом допущенной ошибки.

Самый доступный способ улучшения собственной кредитной истории — получить информацию о ее статусе, после чего взять новые займы и своевременно погасить, без нарушений условий кредитования. Что касается обнуления истории, то эту процедуру осуществить невозможно. Любая компания, предлагающая подобную услугу — это мошенники, доверять которым не следует.

Подводя итог, можно сказать, что понижение статуса кредитной истории — это почти всегда ошибки самого заемщика, который безответственно относился к соблюдению условий сделки. Исправить кредитную историю, обратившись в БКИ, можно лишь в том случае, когда низкий статус сформировался по вине банка, выдавшего кредит. Если финансовое учреждение отказывается предпринимать действия, направленные на исправление допущенной ошибки, заемщик может обращаться в суд с исковым заявлением.