Процедура оформления кредита очень популярна в последнее время. Рано или поздно каждый сталкивается с крупной покупкой, для которой нужна большая сумма денег. А что делать если в силу семейных обстоятельств нет возможности оплатить кредит в «Сбербанке» вовремя и образуется просрочка, что необходимо делать в подобной ситуации? Подробнее о том, какие ожидают последствия, какие штрафы и пени необходимо будет заплатить в дальнейшем, предлагаем прочитать в статье ниже.

Содержание

Последствия просрочки

Масса заёмщиков считает, что просроченный платеж — это не такая большая проблема и в скором времени все решится. Только это не совсем так. И даже если начались некоторые финансовые трудности, то полностью перестать платить кредит нельзя, ведь это может плохо закончится.

Не нужно думать, что задолженность исчезнет самостоятельно. Ежедневно будут начисляться штрафы, пени. К примеру, по обыкновенной кредитной карте заемщику будут начислять по 36% в год от суммы задолженности.

Также следует понимать, что кредитор может обратиться в суд и скорее всего именно он выиграет дело, после чего суд обяжет заёмщика выплачивать деньги. Если же денег нет, то могут арестовать счета, изъять имущество, или же забирать 50% от зарплаты. К тому же, банк может продать задолженность коллекторам, а они не будут церемонится и станут действовать крайне жестко.

Перечень последствий просрочки по кредиту:

- Увеличение суммы задолженности;

- Испорченная кредитная история;

- Вызов в суд, арест имущества;

- Финансовые учреждения точно не будут сотрудничать с такими клиентами в ближайшие 10 лет.

Самое важное — своевременно принять правильное решение ещё до начала проблем. Если осознаёте, что в следующем месяце не получится выплатить взнос, то нужно начинать действовать.

Что нужно делать при просрочке кредита?

Никогда не переставайте полностью платить за кредит и не избегайте разговоров с сотрудниками банка. Если не идти на контакт, то в банке решат, что вы злостный неплательщик.

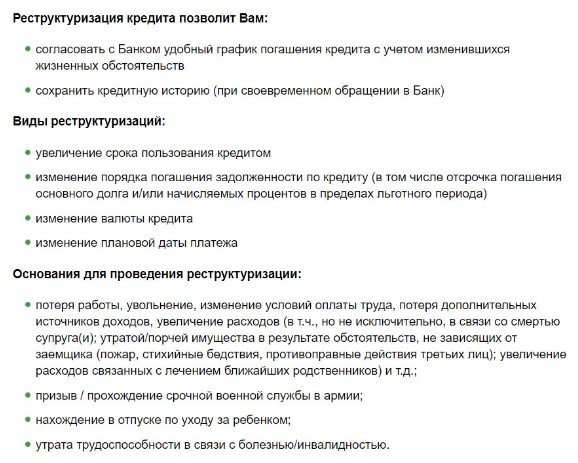

Для начала клиенту необходимо обратиться в отделение банка и рассказать о причинах, из-за которых не получается в срок выплачивать ежемесячный взнос. Если причина окажется достаточно серьезной, то работник банка предложит написать заявление на реструктуризацию. Такой вариант может помочь заемщику, ведь реструктуризация — это изменения договора с банков на более выгодные условия для клиента.

Изменения могут быть такие:

- Продление срока возврата;

- Уменьшение процентной ставки;

- Могут предоставить небольшую отсрочку на выплаты.

Каждый случай индивидуальный, именно поэтому каждому клиенту назначаются разные варианты реструктуризации. В любом случае, нужно максимально подробно указать в заявлении все основания для получения такой услуги.

Следует отметить, что телефонные просьбы здесь не помогут, необходимо идти в отделение и писать заявление, только так можно добиться отсрочки.

Если же кредитор рассмотрел заявление и отказал заемщику, то можно попробовать обратиться в другую финансовую организацию, где можно оформить другую кредитную карту и погасить задолженность. К примеру, такие услуги предлагает банк «Ренессанс Кредит».

Что необходимо делать, если появилась задолженность по кредитной карте?

С первого дня просрочки будут начислять пеню в размере 36% годовых от суммы задолженности. Стоит отметить, что в случае с кредитной картой штрафы будут ещё больше. Получить реструктуризацию в таком варианте не так просто, обычного заявления не будет достаточно. Дело в том, что в кредитной карте нет какого-то фиксированного платежа, нет срока погашения и точной суммы долга.

Прежде всего, заемщику необходимо пойти в банк и написать заявление на перевод долга по кредитной карте на простой потребительский займ, что поможет определить точную сумму задолженности. И только после этого можно написать заявление на реструктуризацию.

Учтите, что только кредитор решает, давать клиенту реструктуризацию или же отказать. Это не обязанность банковской компании, а только право банка. При этом банку все же хочется вернуть свои деньги, поэтому чаще всего они идут на уступки.

Даже в случае одобрения реструктуризации, кредитная история заёмщика будет испорчена и факт просрочки будет отображен в «БКИ».