Процедура оформления кредита очень популярна в последнее время среди россиян. Рано или поздно каждый сталкивается с крупной покупкой, для которой нужна большая сумма денег. Заемные средства помогают решить денежные проблемы, единственным недостатком при этом будут начисляемые проценты, часть которых можно будет попробовать вернуть после выплаты потребительского кредита.

Содержание

Можно ли вернуть проценты по кредиту?

Некоторые программы кредитования требуют больших переплат от заемщиков, оформления страховки, высокой ставки и других услуг. Однако не все знают, что часть комиссии можно вернуть сразу после внесения последнего обязательного платежа.

Как это сделать:

- За счет налогового вычета;

- При досрочном погашении ссуды.

Согласно закону, каждый клиент может расторгнуть договор в любой момент, предварительно выплатив всю сумму по кредиту. При этом банк не имеет права накладывать никаких штрафов или пени, начислять дополнительных процентов или как-то мешать заемщику досрочно закрыть договор.

Заёмщик должен заранее сообщить кредитору о своём решении погасить задолженность:

- По товару, купленному на заемные средства;

- За счет средств, потраченных на страхование;

- Скрытые комиссии или отдельная плата за открытие счета при заключении договора, поскольку изъятие этих средств не предусмотрено законом.

Как получить возмещение по потребительскому займу?

За потребительский займ получить вычет не удастся. Главное условие возврата средств — кредит должен быть целевым, например, ипотечным. В таком случае, можно надеяться на положенные законом 13%. Но это при условии, что жилье покупается впервые. Вычет можно получить в налоговой или на месте работы.

Учтите, что на возврат средств могут рассчитывать только заёмщики с официальным трудоустройством и заработной платой, которая послужит основой для расчета получаемых ежегодных выплат. Пенсионерам, безработным, домохозяйкам или молодым мамам, находящимся в декрете, выплаты не положены.

Возмещение включает в себя:

- 13% от общей суммы ипотеки, которую можно получить всю сразу. При этом максимальная сумма заемных средств не может превышать двух миллионов рублей. Это означает, что возместить получится не более 260 тысяч;

- 13% от переплаты. Эти средства можно получить после погашения всей суммы задолженности или разбить их на ежемесячные выплаты в виде отмены подоходного налога на заработную плату.

Почему все стремятся вернуть проценты?

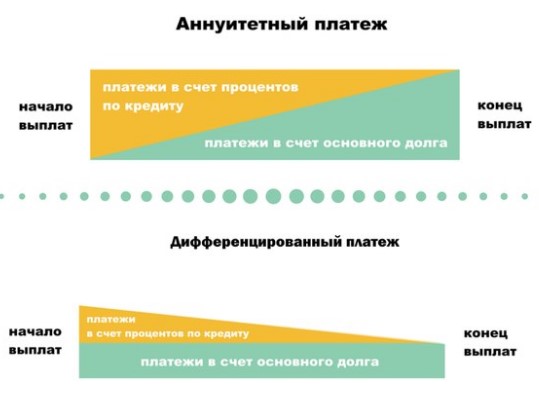

Множество должников в полном объеме прочувствовали на себе все тяготы при выплате кредита. При этом финансовые организации часто пытаются обмануть заемщика при начислении процентов. В первую очередь он выплачивает проценты, а только за тем саму ссуду. Следует понимать разницу между аннуитетной и дифференцированной системами платежей. Возврат задолженности в которых происходит по разным схемам.

В большинстве компаний пользуются аннуитетной системой, где в первых платежах большая часть суммы идет на погашение процентов, а к концу срока она составляет меньшую часть. При этом банковские компании не считают нужным сообщать клиентам, что переплата в виде процентов выше суммы реального долга.

Заемщик имеет право потребовать возмещение переплаты за досрочную выплату. Судебная практика показывает, что клиент может получить переплату, если в договоре есть пункт о выплате раньше срока.

Поэтому, если заёмщик хочет раньше оговоренного времени вернуть долг, он может увидеть, что сумма не сдвинулась с места, а осталась той же. Выходит, что плательщик все время выплачивает только комиссии.

Процедура возврата

Многие считают, что вернуть средства будет крайне сложно, а на самом же деле это не такой трудный процесс.

- Первым делом, нужно пойти в отделение банка, в котором заключался договор или решить вопрос в центральном офисе, или можно сразу отправиться в суд. Для последнего варианта необходимо составить заявление и принести его в судебное учреждение по месту жительства;

- В заявлении следует указать сумму, на которую претендуете и выплату за моральную компенсацию;

- Если составить заявление помогает юрист, то о этом тоже пропишите в документе. Такое заявление будет действительно три года.

Если ежемесячные платежи были одинаковыми, действовать нужно по следующей схеме:

- Погасить долг полностью;

- Перед датой очередного взноса нужно сходить в офис, где заключался договор;

- Сотрудник банка пересчитает задолженность и составит новый план платежей, если долг уплачен не весь.

Если ежемесячные взносы неравномерные, схема действий будет другой:

- Для начала необходимо пополнить счет привычным способом;

- После этого прийти в офис, где оформлялся кредит. Далее, нужно заключить договор на досрочную выплату. При частичном погашении заёмщику сделают перерасчет и перепишут график платежей.

Узнать остаток задолженности можно с помощью Интернет-ресурсов и онлайн-сервисов, которые предоставляют практически все компании.

Нюансы

Хоть описанные алгоритмы и кажутся достаточно простыми, но в них есть и свои особенности:

- Некоторые компании намеренно приостанавливают досрочное погашение, поэтому следует заранее узнать, прописывается ли в договоре возможность досрочного расторжения договора;

- Перед посещением банка лучше самостоятельно просчитать сумму, которую можно получить по закону. Для этого нужно высчитать соотношение начисленных процентов к уже оплаченным, после чего просчитать сумму тела кредита, выплачиваемую ежемесячно;

- По решению Высшего арбитражного суда, кредитор не имеет права требовать проценты, когда заемщик фактически не пользовался деньгами. Поэтому проценты насчитываются только за время с начала выдачи займа до дня полного погашения.

Что делать, если банк отказывает в возврате средств?

Если банк не хочет возвращать средства, подайте на него в суд. Иск можно составить самостоятельно или попросить помощи у юриста. Зачастую решение выносится в пользу потребителей, а затраты берет на себя финансовая компания.

Вернуть часть процентов с выплаты потребительского кредита возможно. Тщательно пересчитайте все проценты и не торопитесь с обращением в судебные органы.